夫

夫金利が上がる(下がる)と株式が売ら(買わ)れるなど、思っている以上に株式市場と関連性の高い金利。でも何故関係するのか?そもそも金利て何?と思うことがあるかと思いますので、まず、金利について説明します。

金利って何?

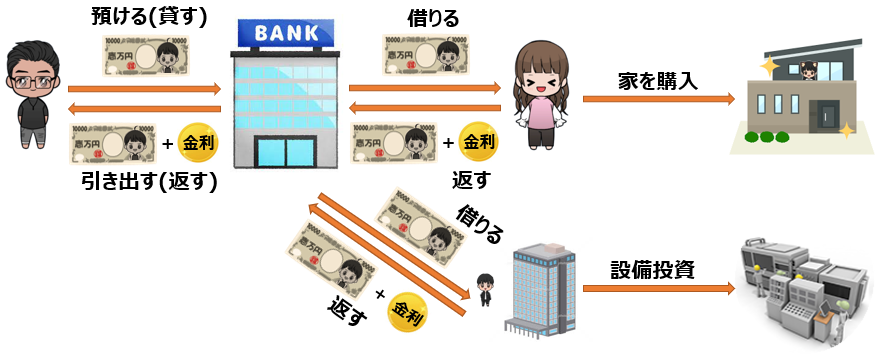

金利とは、お金を貸す・借りる時にかかる使用料

ものを買ったり、サービスを利用するにはお金がかかります。

しかし、家や車など大きなお金が必要となる時、お金が足りないと銀行などからお金を借りる必要があります。

そして、借りたお金を返す時に、金利を上乗せして返すことになります。

反対に、銀行にお金を預ける(貸す)時には、金利が支払われます。

すなわち、金利とは、お金を貸したり借りたりするときにかかる使用料のようなものとなります。

金利は、経済の活性化に不可欠

お金を借りる側からしたら、本来、ものを買うお金に加え、借りた人にお金を追加で支払うことになるので、金利は過剰なお金の支払いと言うことになります。そうなると、金利の支払いを避けるためにお金を貯めてから買いたくなりますが、高額なもの、例えば、家を買う際にお金を借りずに買おうとすると、家を買うまでに何千万円も貯めることが必要となり、家を買えるのが、20年後、30年後と言うことになってしまいます。そう考えると、将来貯まる予定のお金を先に借りて、そのお金で家を買い、家に住みながら20年、30年かけてお金を返すことで、若いうちに自分の家を持つことが出来、お金が返済できた暁には晴れて自分の家となるわけです。20歳でお金を貯め始めて、50歳で借金無しに家を持つか、20歳で借金をして家を買い、50歳で借金に金利を上乗せして返済するか。どちらが良いかと言うことになりますね。大半の人は借金をして家を買うことを選択するかと思います。

また、企業なども借金をして、設備などを買います。設備を導入することで効率よくお金を稼いで、借金を返済し、その後は設備が会社の利益が増えることを期待します。

銀行などは、お金が余った人にお金を預けてもらい(借り)、お金を必要とする人に貸すことで、貸した人から金利を受け取り、預けて(貸して)くれた人に金利を払うことで金利の差分で利益を得ています。

ここで、金利がないと、貸す側にとって、返ってこない可能性もあるお金を貸すメリットがなくなり、お金の貸し借りがなくなってしまう。

そのため、金利の存在が、お金の貸し借り、すなわち、物の売買を活性化させることに繋がり、経済が良くなると言うことになります。

金利(利率)はどのように決まる?

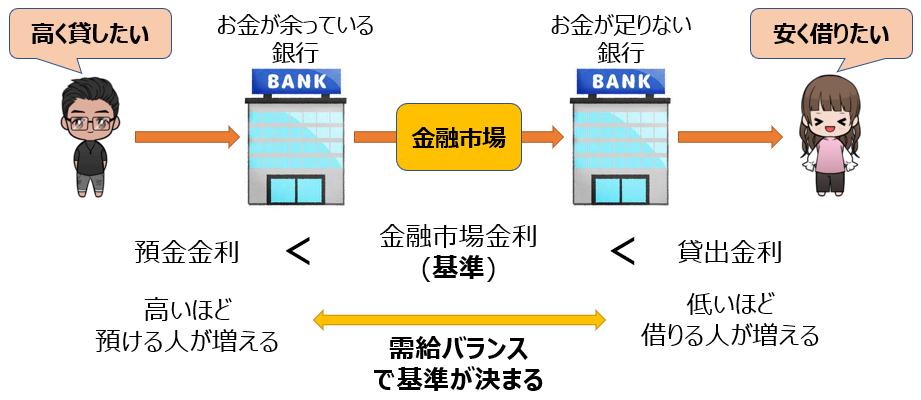

貸し借りの需給バランスによって決まる

一般的にお金を借りる場合、銀行などの金融機関からお金を借りることになります。しかし、お金を貸す側の銀行も無限にお金を貸せるわけではないので、個人にお金を預けてもらったり、お金が余っている銀行から借りるなどの資金調達を行います。ここで、銀行などの金融機関が資金の取引を行う場を金融市場と言いますが、その金融市場では、多額の資金の取引が行われ、その際に使用される金利が基準となり、銀行からお金を借りる際の金利や、お金を預けた際の金利が決まります。

金利は、各金融機関が決定することとなりますが、金利が高すぎると借り手が減るため、借り手が借りてもいいと思えるぐらいまで下がることになります。逆に、金利が低すぎると、貸し手が減ることになります。結果的に、貸し手と借り手の需給バランスによって、金利がある基準に向かうこととなります。

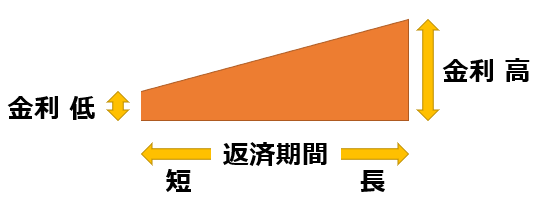

貸し借りの期間によっても変わる

金利は、貸し借りする期間によっても変わります。お金を貸す人にとって、1年後に返えってくるのと、10年後に返ってくるのでは、期間が長い程、不安になります。不測の事態により、返済が滞ったり、最悪返ってこない可能性もあります。

よって、基本的には、期間が長い程、金利は高く設定されます。

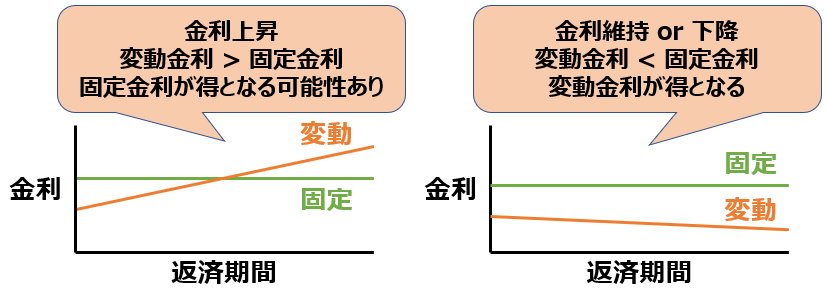

変動金利と固定金利借りるならどっち

金利は貸し借りの需給バランスと貸し借りの期間で変わるといいましたが、借りる時期によって金利は変わりますし、返済している間にも金利は変化します。銀行側にとっても金利が変動することで得する場合と損する場合があります。

例えば、30年の住宅ローンを組む場合、『金利が低いが、定期的(半年毎)に見直される変動金利』と、『金利が高いが、返済まで見直されない30年固定金利』、借り手にとっては、どちらが得になるのでしょうか?

ローンを組む時点では、『金利が低い変動金利』を選んだ方が得のように感じます。

しかし、数年後に金利が上がった場合、『組んだ時点での30年固定金利』の金利を上回る可能性があります。そうなると、結果的には『30年固定金利』の方が得となる場合があります。

逆に、数年後に金利が下がった場合、『変動金利』は更に金利が下がりますが、『30年固定金利』は高いままとなります。そうなると、『変動金利』の方が得となります。

お金を借りる場合、返済期間に金利がどうなるかをある程度検討する必要があります。

あとに記載していますが、金利は景気によっても変動しますので、今後の景気(金利)がどうなりそうかで契約をし、状況に応じて、ローンを組み替えることを検討するのが良いかもしれません。

景気との関係

景気の金利への影響

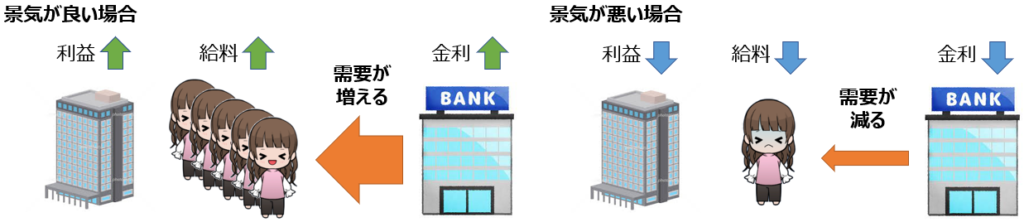

金利は、貸し借りの需給バランスで決まると言いましたが、世の中が好景気か不景気かで需給バランスが大きく変わります。

景気が良い場合、消費が増え、企業が儲かり、給料が上がり、更に消費が増える。すなわちお金を借りたい人が増える(需要が増える)こととなり、金利が上昇します。逆に、景気が悪い場合、消費は減り、企業の儲けも減り、給料が下がり、更に消費が減る。すなわちお金を借りたい人が減る(需要が減る)こととなり、金利が下降します。

金利の景気への影響

しかし、景気が悪いと金利が下がり続けたり、景気が良いと金利が上がり続けることはありません。

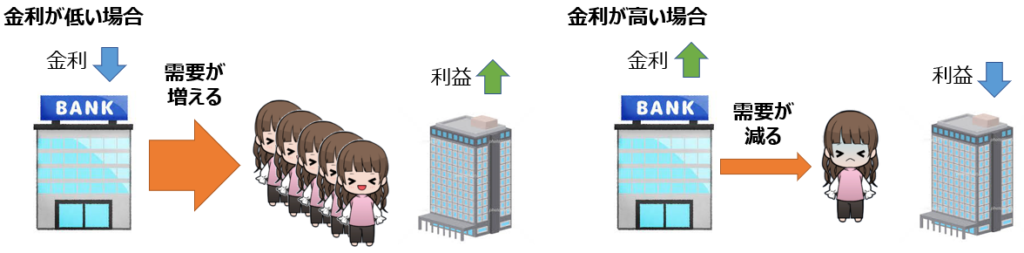

金利が下がってくると、景気が悪くても金利が安いうちにお金を借りたくなる人が増え、消費が増え、企業が儲かり、景気が良くなります。逆に、金利が上がってくると、景気が良くてもお金を借りたくなる人が減り、消費が減り、企業の儲けが減り、景気が悪くなります。

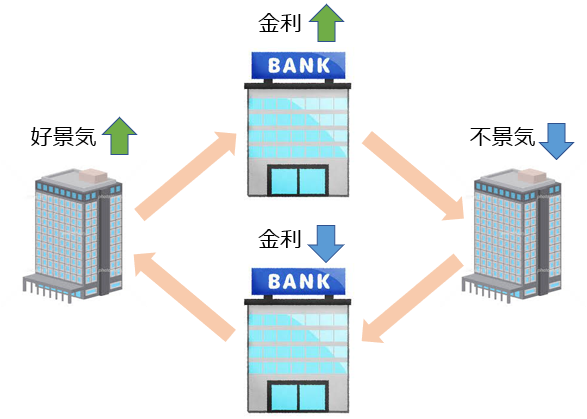

景気のサイクル

結果的には、景気が上がると金利が上がり、金利が上がると景気が下がる、景気が下がると金利が下がり、金利が下がると景気が上がる。景気と金利は密に関係しており、ともにどちらか一方へ偏ることなく、上下を繰り返すことになります。

金利を誘導することで、景気をコントロールする

日本銀行(日銀)が景気をコントロールする

景気が悪くなりすぎるのは良くないのは当たり前ですが、景気が良くなりすぎても良くないのです。景気が良くなりすぎると、物の需要に供給が追い付かず、物価の上昇(インフレ)が起こります。インフレが起こると、支出が増え、景気は悪くなる方へ向かいます。ある程度のインフレであれば、景気が悪くなったところで、物価は下降(デフレ)が起こることとなります。しかし、過度なインフレは、景気が悪くなってもデフレへと転換せず、景気が悪いにもかかわらずインフレが継続するスタグフレーションを引き起こします。そうなると、収入が減り、支出は増えることとなり、家計を圧迫することになります。

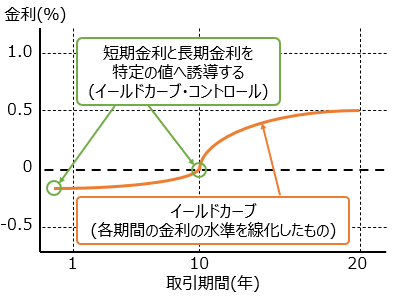

金利と景気が関係することは、説明しましたが、金利を誘導することで、景気が良くも悪くもなり過ぎないようにするのが、日本銀行(日銀)の仕事となります。以下で説明しますが、近年の金利の誘導とは、短期金利と長期金利を特定の値に誘導すること(イールドカーブ・コントロール)を指します。

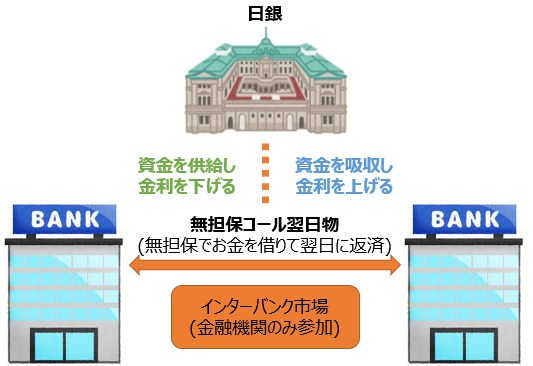

短期金利の誘導(利上げ・利下げ)

短期金利とは、期間が1年以下の取引に用いられる金利の事を指します。その中でも、銀行などの金融機関同士が多額の資金を融通し合う市場(インターバンク市場)で主として取引される、無担保でお金を借りて翌日に返済する『無担保コール翌日物』が短期金利の金利指標となります。よって、日銀は、この無担保コール翌日物を目標とする金利に誘導することで、景気をコントロールします。ここで、誘導目標とする金利を政策金利、政策金利を引き上げることを利上げ、引き下げることを利下げと言います。利上げ・利下げを行うと、1週間・1か月・1年物の取引もそれぞれ上昇・下降します。身近なところでは、住宅ローンの変動金利にも影響します。

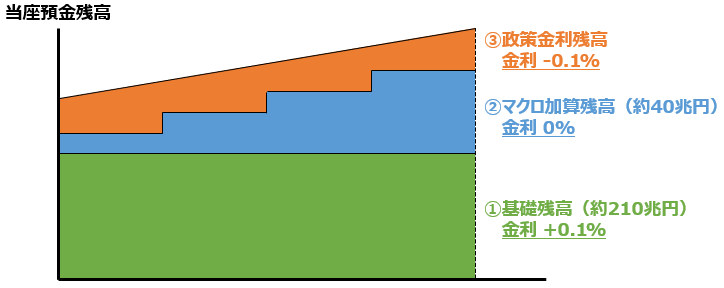

しかし、日本はバブル崩壊以降デフレ状態と言われ続けており、現在は短期金利の誘導はされていない状況です。では、短期金利はどうなっているかと言うと、超低金利(0.1%)であり、また、マイナス金利(-0.1%)と言われる、預けるとお金を追加で取られるような金利まで導入されております。正確には、銀行が日銀に預けるお金のうち、ある金額以上の残高分に対して、マイナス金利となります。ので、本来、余ったお金を日銀に預けて、金利で儲けたいところだが、ある程度以上は、預けると損するため、少しでも個人や企業にお金を貸し出すようになることを期待しているというわけです。

具体的には、以下の3階層構造をしており、それぞれに金利が適用されています。

①基礎残高 : +0.1%

②マクロ加算残高 : 0%

③政策金利残高 : -0.1%

※それぞれの残高の説明は以下となります。

①基礎残高とは、2015年1年間の日本銀行当座預金の平均残高の約220兆円から、法定準備額(銀行は預金の一定比率以上の金額を日銀に預け入れる義務がある)である約9兆円を引いた、約210兆円となる。

②マクロ加算残高とは、法定準備額(約9兆円)と貸出支援基金などの合計額(約30兆円)の約40兆円に、日銀が裁量的に定めるマクロ加算額が加わる。

③政策金利残高とは、日銀当座預金-基礎残高-マクロ加算残高となり、当初は約10兆円。

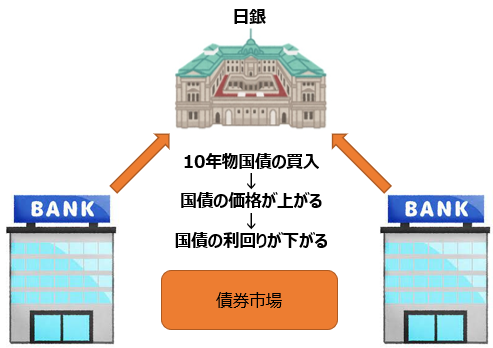

長期金利の誘導

長期金利とは、期間が1年超えの取引に用いられる金利の事を指します。その中でも、10年物国債の利回りが長期金利の金利指標となります。よって、金利が上がってきた場合、長期国債を買い入れることで、長期金利の上昇を抑えることとなります。具体的に、現在は10年物国債の利回りが、0.25%以下となるよう誘導することとなっております。利上げを行いたい場合は、国債を売ることになりますが、近年は買い入れのみです。身近なところでは、住宅ローンの固定金利にも影響します。

世界経済に影響を与えるアメリカの金融政策

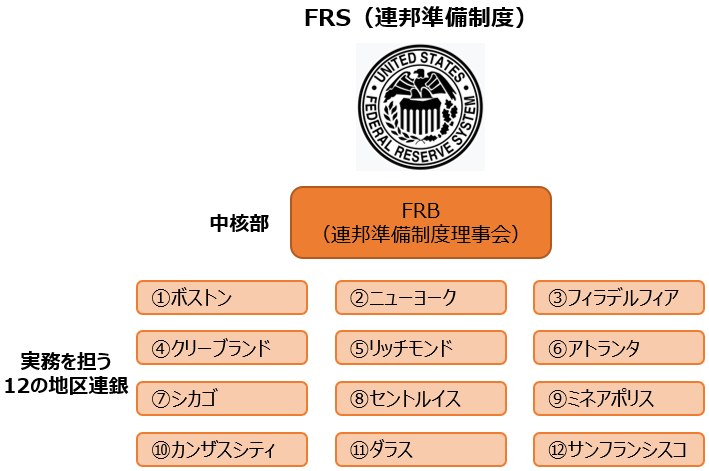

アメリカの中央銀行 FRB(Federal Reserve Board)

アメリカの経済は、世界経済に及ぼす影響が大きく、そのアメリカの金融政策を行うのは、アメリカの中央銀行であるFRB(Federal Reserve Board)です。日本語では、連邦準備(制度)理事会と訳されることもあります。また、日本ではFRBと言いますが、アメリカではFed(フェッド)と呼ばれます。

もう少し正確に言うと、アメリカの中央銀行は、中核となるFRBの他に、実務を担う12の地区連邦準備銀行(地区連銀)で構成され、連邦準備制度FRS(Federal Reserve System)と呼ばれます。

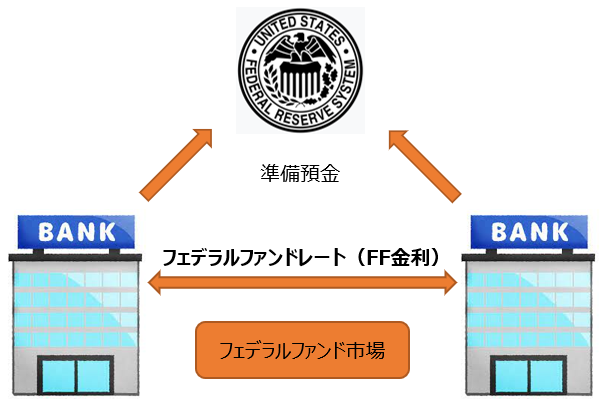

アメリカの政策金利=フェデラルファンドレート(FF金利)

アメリカの政策金利は、フェデラルファンドレート(FF金利)と呼ばれる金利(日本の無担保コール翌日物と類似したもので、民間銀行同士が互いに資金を融通する際に用いられる金利)の誘導水準となります。

日本と同様、FRSに加盟する民間銀行は、地区連銀に一定の割合を預金する義務づけられており(準備預金)、この預金が不足する場合に、フェデラルファンド市場(日本のインターバンク市場と類似したもので、民間銀行同士が取引する市場)で、FF金利を用いて、資金を融通し合います。

FF金利を決定するFOMC(Federal Open Market Committee)

FOMC(Federal Open Market Committee)とは、FRSの中から、FRB理事と地区連銀総裁の12名が参加する会議で、政策金利などの金融政策を決めたり、経済・金利の見通しを作成します。そして、地区連銀の代表格であるニューヨーク連銀がフェデラルファンド市場で公開市場操作(資金の供給や吸収)を行い、FOMCで決定した目標にFF金利を誘導します。FOMCで決定される金融政策は、世界全体経済に大きな影響を与えるため、注目されています。

株式市場への影響

金利と株価の関係

景気が悪くなると言いながら、株価が上がる、景気が良くなると言いながら、株価が下がる。よくあることですね。

結局、景気が悪くなると、金利が低水準となり、金利が低いと、債券市場や為替市場では利回りが悪いので、株式市場へ資金が流れます。よって、株価が上がることになります。景気が悪くなっているにもかかわらず、景気回復期待と言われながら、株が買われることになります。

逆に、景気が良くなると、金利が高水準となり、金利が高いと、債券市場や為替市場の利回りが良くなるため、株式市場から資金が流出されます。よって、株価が下がることになります。景気が良くなっているにもかかわらず、景気後退懸念と言われながら、株が売られることになります。

夫金利が株式市場に与える影響は理解いただけましたでしょうか?

株価は金利が全てと言うような人までいるぐらい関係が深いものとなります。どちらも景気の影響を受けるものであるので、日々情報を集め、総合的に見て、投資タイミングを考えるといいかもしれません。

※あくまで、投資は自己責任でお願いします。