夫

夫株の存在はずっと知っていたが、リスクを負うことが嫌いな私。

銀行預金の金利が少ないことを知りながらもノーリスクで少しでも増えるならいい、それよりも無駄な出費を抑え、生活を出来ればいいとの考え方の持ち主。そんな私も本気で株式と向き合うことに。

そうなった流れとNISAの状況をまとめてみました。

注)投資は、あくまで自己責任で。

【一般NISA】と【つみたてNISA】を始める

【投資】に興味を持つ

妻が2017年にインスタ始めて、インスタの記事を見ている中で、3000円投資生活と言う本に興味を持ち購入。

その本に、株式や投資信託の事が書かれており、投資を始めたいと言い出したのが始まり。

Akane

Akane私投資信託始める!!!

夫夢はあるけど、お金が減るリスクがあるから始めるにしても、もう少し勉強してからにしよう!

Akane

Akane勉強・・・実践したほうが早いと思うんですが・・・

存在を知ったからと言って、知識がないまま手を出し、お金を減らして、終わりの流れは避けたいため、もう少し勉強することに。

勉強のため、初めての投資信託入門と言う本を買って読み、夫婦ともに投資に興味を持ち始める。

【つみたてNISA】を始める

しかし、その後、実際に始めるまでに時間を要し、2018年ついに妻の楽天証券口座を開設。

毎日1,700円のつみたてNISAを始めることに。何を購入するのがいいか分からず、インデックス系で幅広く設定。

夫

夫物は試し、このつみたて設定で失敗しても大きな損失にはならないはず。様子見してみよう。

【一般NISA】を始める

数か月遅れで、私も楽天証券口座を開設。

つみたてNISAでもよかったが、個別株にも興味を持ち出し、個別株を調べ出す。

ここで初心者あるあるとでもいうべきことが・・・

どうしても大きな利益を得たいと思うあまり、成長幅がありそうな隠れ株を探そうとしてしまう。

NISA口座ではなく特別口座で、数万程度でやり取りできる銘柄で数回取引。

と言ううちに、数銘柄が上昇気味になったところで、調子に乗る。

まだ上がるだろうと思い、追加購入。そこから少し上がったところからトレンド転換。

利益があるうちに売ればよかったのだが・・・下がりだしたところでナンピンする。

さらに下がったところで、反発したら利益が出そうだからと思い、一般NISA口座で追加購入。

結果はご想像の通り・・・

夫人生そんなにあまくない。

このような初心者の買いを誘っていることで成立する市場。

妻にはあんなに言っていたのに・・・

【一般NISA】から【つみたてNISA】に乗り換える

【一般NISA】で含み損拡大

一度は1,400円程度まで上昇した銘柄が現在400円程度。

始めたばかりでそんなに買い増ししていなかったが、結局、現在でも700株を保有し、40万程の含み損。

似た銘柄が2つほどあり、3銘柄で50万程の含み損。未だに損切りできずに保有中。

夫こんなことになるなら・・・

たらればを言い出したらキリがない。

Akane

Akane私にはあんなに言ってたのに、自分は失敗する始末・・・

翌年から【つみたてNISA】に乗り換える

個別は一旦中断し、翌年の2019年から、つみたてNISA口座に乗り換える。

投資信託の成績を見る限り、運用益にあまり差があるようには思えず、妻とは異なるものを設定してみる。

また、楽天証券はクレジット決済で月1回払い設定とすると、楽天ポイントがつくため毎月33,000円で設定。

※今となっては0.2%還元となってしまったため、メリットが小さくなりましたが・・・楽天さん・・・

夫

夫何とか一般NISA分も取り返してくれることを祈るばかり

【ジュニアNISA】を追加する

【ジュニアNISA】の条件が見直される

2016年に高齢者から若者に資産移転を目的として始まったジュニアNISA。

始まった当時は、積立額80万円、非課税期間5年。と一般NISAに類似した条件。

しかし、目的が目的なだけに引き出す条件が・・・それは子供が18歳を越えないと引き出せないと言うこと。

夫運用で資産が増え、非課税となるのはいいが、

18歳まで出せないとなると、どうしてもお金が必要となった場合の当てに出来ないではないか。

似たような状況におかれた人が多かったのか、ジュニアNISAが2023年に撤廃されることが決まりました。

そこで、同時に決まったのが、引き出す条件。

なんと、撤廃された後の2024年以降であれば、18歳を越えていなくてもいつでも引き出せるようになったのです。

しかも、撤廃される2023年で解約されるわけではなく、ただ新規で購入できないだけで、18歳までは運用を継続してもらえるという内容。

夫2024年であれば、太郎もまだ中学生。

そこまでに大きな出費が発生する可能性は低そうだから思い切って検討するか。

【ジュニアNISA】を追加する

子供が3人いるから運用可能上限は、年間80万×3人の240万、2021年からスタートするとして、240万×3年間の720万。

夫さすがに、3人分はお金準備できんな・・・

運用期間の上限が18歳までやから、

一番下の次郎名義で運用するのが最長やで、

まずは1人分でやってみるか。

Akane

Akaneそうしよう!

当時、楽天証券では外国株の取引が出来たなかったこともあり、SBI証券でジュニアNISA口座を開設。※今はどうかな?

と言いながら外国株式の取引はせず、米国株に重点を置いた、投資信託のつみたて設定を行う。

今は毎日2,000円の設定、始めた時期が中途半端だったので、2020年に80万になるよう多めに設定していたら2021年の前半そのままやっており、今では少し少なめの設定に・・・。

夫

夫2021年はここのところ下降トレンド・・・前半のつみたて設定が大きかったため、不利な展開に(泣)

将来安い所で買っていたと思わせてくれ!

【NISA】の現状と今後

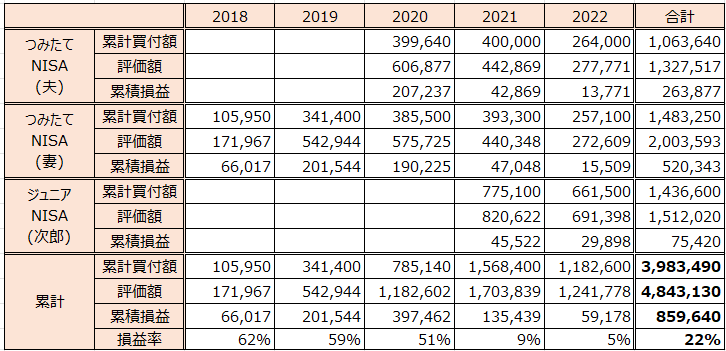

5年目に入っての状況

2018年から始めたNISA。5年目の途中ですが、現在の状況をまとめてみました。

2018年10月頃にあった全世界株安や2020年3月のコロナショックを乗り越えた2018、2019、2020年の損益率はなんと50%越え・・・資産が1.5倍となりました。

2021年はコロナショックからの回復期で米国は高値を更新したが、2022年はその反動で下降トレンド真っ最中。それでも5%以上の利益が出ているのは、さすがプロが運用するだけある。配当などの再投資が効いているのかもしれないが。

ジュニアNISAは2023年で購入が終了する。つみたてNISAはどこまで購入を続けるか・・・。

どちらにせよ、FIREの定義である年4%は意外と正しい数字なのかもしれない。

今は世界的なインフレによる利上げの影響もあり、株式市場が大混乱中。

その反動で、株式が一段高となるといいですね。

夫ジュニアNISAが購入できる来年までは低迷で、

その後上昇トレンドになってくれるといいなぁ。

今後の運用配分

結果だけをみると、増えてはいるが、大きな下落をする時期が定期的にやってくるのが、株式市場と言うもの。

今はプラスだが、コロナショック時は大きなマイナスになっていたし、2022年口座も先月ぐらいまでは、ずっとマイナスでした。

NISAは一度売ると、その枠は戻らないので、売らずに持ち続けるのが基本。

しかし、上げ下げを取れるともっと利益が得られそう。

とは言え、上述したように個別株で大きなミスをするのも嫌だし、日々各銘柄を調査し、購入するのも大変。

夫てなわけで、NISAは継続しつつ、インデックス系のETFを

小額でトレードすることも行い始めています。

にほんブログ村