夫

夫8年ほど前、家を買って、子供が2人になった頃、保険の見直し、ローンや学費など、お金に関することを考えることが多くなり、今後の生活が不安になったので、当時の収支で、今後どうなるのかシミュレーションをした結果・・・

目次

家族構成

支出を考えるにあたり、影響を与える家族構成。

当時は、夫婦に長男、長女の4人家族。夫婦の希望は、子供3人であったため、長女の3歳下にもう一人を想定。

(今その通りとなっている)

収入の計算

夫の収入条件

- 当時の手取りが27万程度なので、シミュレーションの初年度は27万とする

- 昇給率は良く分からないので、取り敢えず毎年1%昇給することとする

- ボーナスは景気に左右されるので、年間1~6ヶ月を見込みの3ヶ月とする

- 退職時期は60歳を想定し、退職金は500万とする

- 年金は60歳からもらえる期待もないので、65歳から10万円とする

妻の収入条件

- 当時の手取りが18万程度なので、シミュレーションの初年度は18万とする

- 昇給率は良く分からないので、取り敢えず毎年1%昇給することとする

- ボーナスは景気に左右されるので、年間1~4ヶ月を見込みの2ヶ月とする

- 退職時期は50歳を想定し、退職金は100万とする

- 年金は60歳からもらえる期待もないので、65歳から10万円とする

- 子供がもう一人2年後に生まれるとして、産休・育休期間時は減給分を考慮する

その他収入

収入源は他にないが、長男が大学に入る時期を想定し、学資保険の代用として貯蓄型の生命保険を15年で契約したため、満了時期に解約返戻金175万入ることとする。

支出の計算

日常固定費・変動費条件

- 固定費は、光熱費・通信費・税金・その他で45,000円とする

- 変動費は、食費・日用品・衣類・医療費・光熱費・その他で23万とする

- 固定費の上昇や子供が大きくなることによる変動費の上昇を想定し、年1%増加とする

保険料条件

- 生命保険は、年間35万とし、途中で満了を迎えるは都度減算する

- 車保険は、車2台で年間15万とする

住宅ローン条件

- 月93,000円とし、35年返済とする

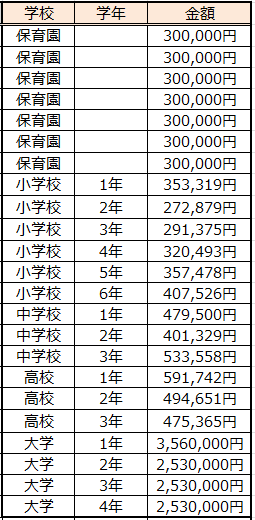

学費条件

- 保育園及び小中高は公立とし、大学は最悪条件として、私立大学の理系の下宿で算出する(下表)

車条件

- 軽自動車の乗り換えに150万とする

- 普通車の乗り換えに400万とする

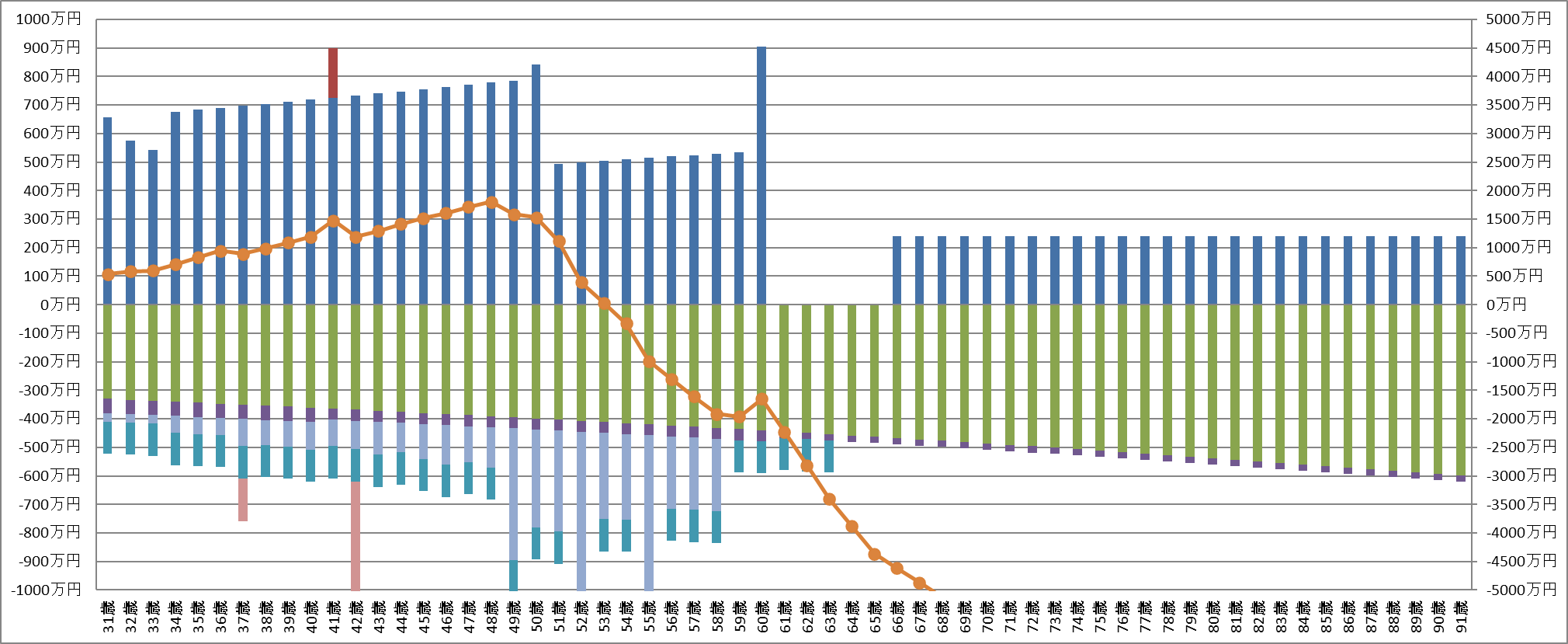

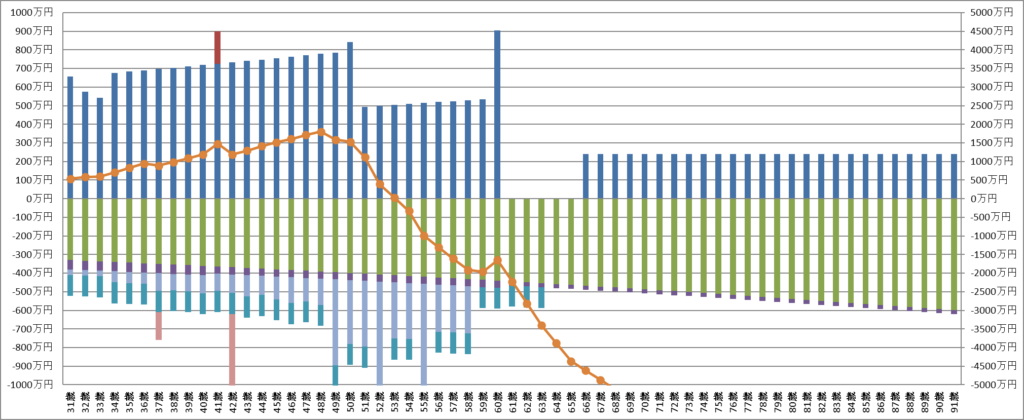

シミュレーション結果

最初の方は徐々に収入が支出を上回り、順調に預金が増えているが、長男が大学に行くあたりで、反転。

結果的に53歳頃に預金が無くなり、破産することに。

これを機に、妻へは共働きを継続することをお願いし、家計の見直しや資産運用を計画することになる。

夫当時にしてはそれなりに精度が出ていたなと思うところもありますが、上記を機に、いろいろと見直し、数年たった今、当時とは条件も異なるので、現在でのライフシミュレーションを行ってみたいと思います。